在连锁餐饮行业,本土品牌与洋快餐的较量正在新一线城市里展开。它发生在每个商圈的临街店铺,街头发放优惠券的员工之间,以及送餐员的电瓶车上……

市场的变化让所有洋快餐品牌都不得不开始考虑“下沉”。随着一线以及沿海发达城市的竞争加剧,成本增加,利润下降,这些公司要想保持发展之初的增长速度,向新一线城市扩张成了必然选择。

而在之前,以麦当劳、肯德基为首的洋快餐占据了一线城市里的绝对领导地位,本土品牌包括德克士、乡村基、华莱士等,绝大多数都没有在北上广等一线城市出现,却在竞争不那么激烈的三四线城市获得蓬勃发展的机会。

当然,现在情况已经发生变化。看看大型连锁快餐企业目前的分布状况,会发现肯德基、必胜客、麦当劳、永和大王、吉野家这些曾经扎堆出现在北上广的品牌开始出现在二线城市里。

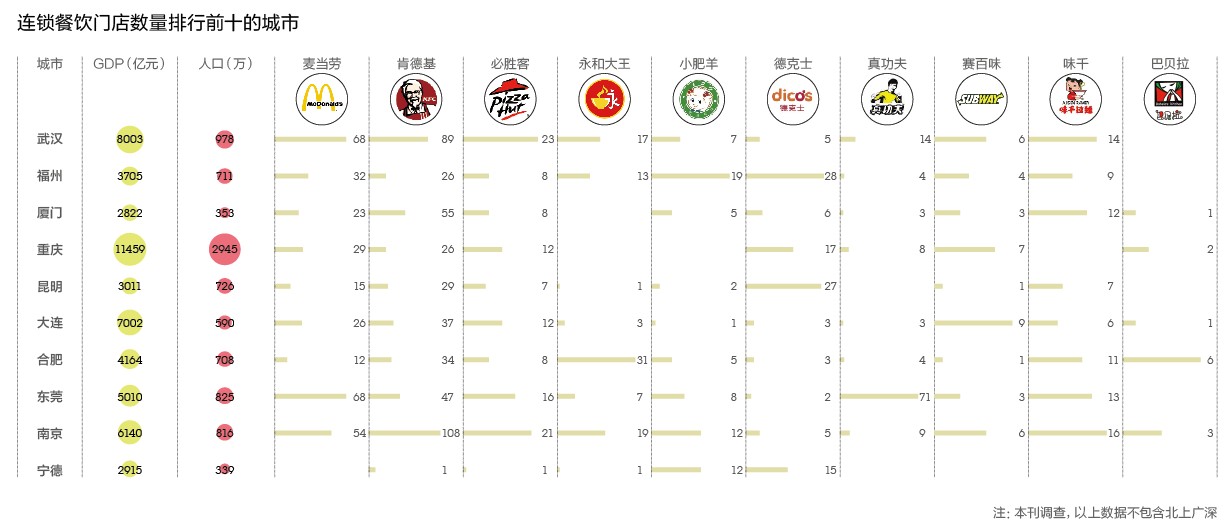

如果比较门店数字以及渗透率,最有代表性的是麦当劳和肯德基,肯德基拥有4400余家门店,麦当劳拥有超过1700家门店。必胜客因为与肯德基同属百胜集团,有集团协同效应的优势,也扩张到全国200多个城市,拥有800多家门店。赛百味虽然在2011年3月7日超越百胜及麦当劳,成为全球有最多分店的快餐店,达到了34218家,但是目前它在中国仅有318家店面,主要分布在北上广和广东、福建地区以及部分省会城市。

如果更进一步分析这些餐饮品牌所处的城市,会发现虽然它们进入了二三线城市,但多数如同当年扎堆进入北上广一样,又表现出非常明显的倾向性—主要集中在人均收入和GDP排名在全国靠前的经济发达地区。出于连锁品牌的品牌一致性考虑,其提供的产品,价格要保持一致,发达地区的消费者显然更有实力承担价格。

当地消费水平和消费习惯也是餐饮连锁业在扩张时要考虑的问题,如果当地的消费实力和市场容量不足以支撑门店经营,门店开得越多,亏损也越多。比如永和大王为了配合北京、上海、深圳、杭州四个一级重点城市的发展,在其他经营状况不佳或者没有规模的城市采取了撤退,先后撤出福建厦门和浙江嘉兴。

洋快餐品牌拥有雄厚的资金实力、成熟的连锁管理经验、品牌知名度等优势,能轻易地吸引消费者们尝试。

而以二三线为大本营的本土快餐连锁则善于把握本地消费的特点,找到与洋品牌区分开来的生存之道。

事实上,在二线城市的快餐市场里,肯德基麦当劳等洋品牌的地位并不如在一线城市里那么具备垄断优势。消费者的选择更加随机,与那些人口千万级别的一线城市不同,二三线乃至四五线城市消费者品牌忠诚度不高,相对于所谓的国际大品牌,他们更喜欢的可能是物美价廉的产品。

比如,在重庆起家的乡村基强调的就是西式快餐+中国米饭的特色菜单以及更平民的价格。连锁快餐讲究的都是客流量和单客生意,而主要分布在GDP数字相对低一点的西南部地区的乡村基,则用更多的客流量来弥补略低的客单价格。有公开资料显示,乡村基客单价为10元左右,低于洋快餐的20元至30元。

另外一家同样以炸鸡为主要产品的华莱士,经营特色则是门店面积较小、成本较低,提供与肯德基类似的产品,但价格往往能比肯德基便宜1/3。成本更低、价格更低的优势使华莱士在福建、浙江、江西、广东、湖南、天津等地拥有了超过1300家连锁餐厅。

而拥有2000家门店且99%都在二三线城市的德克士,其产品价格虽然与肯德基相当,却采用密集开店的策略获取规模效应,并对肯德基、麦当劳进行围攻。 德克士降低加盟门槛,开放加盟—德克士90%的门店为加盟,同时提供多种规格的门店去适应不同的社区,一个德克士加盟店可以盈利的销售额,放在肯德基门店可能则难以实现盈亏平衡。

不过,无论洋品牌还是本土品牌,它们都面临同样的问题,下一步去哪里?

随着二线城市里品牌扎堆出现,一线城市里的房租、人力等成本压力同样正在出现。亲身经历一线城市成本压力的肯德基、麦当劳等对此更有应对经验,而德克士曾声称,北上广门店的功能之一,则是为应对高房租高人力成本等积累经验。

对于一线城市里的洋快餐,由于市场饱和,竞争压力大,到新兴市场去是扩张的需要。

对原本开拓二三线市场的本土品牌而言,缺乏一线市场的经验,而且一般来说品牌向上走难度更大,到新兴市场也是更容易的选择。

于是,开发更大的市场,到更下沉的三四线城市,到连锁餐饮品牌更少的西部市场去,或许是连锁餐饮的共同选择。

快餐行业的公开数据是,近40%的快餐企业都集中在中国的东部。中国的西南和西北,快餐企业的数量在整个行业中的占比不到6%,营收占比不到5%。

肯德基堪称分布最广的快餐品牌,但是在进入三四级的县级地区时,也会倾向于选择东部和中部地区的县城,西部县城更容易被忽略。在我们的调查中百强县中的陕西铜川、甘肃平凉和武威等西部地区唯一能看到的全国性连锁快餐品牌只有德克士。

市场空白即意味着机会。从中国中西部重庆起家的乡村基主攻重庆、四川、云南、贵州等西南市场,拥有了280余家连锁店,成为首个在纽约证券交易所上市的中国米饭快餐企业。

必胜客对此也深有体会。必胜客在贵阳的单店营业额曾经一度处于全国各地必胜客店的前茅,西部地区交通和相关配套基础设施不断完善,为连锁餐饮业的拓展提供了必要条件。一直以中产阶层为潜力市场的必胜客,近年来也开始从沿海城市逐步向西北、西南、东北等区域的二三线城市拓展。

这也将是更大的挑战。门店越开越多,管理半径越来越大,难度也随之增加。如何确保各地门店的品质一致,对管理水平的要求也越高。

连锁餐饮背后还需要强大的中央厨房和物流配送体系。出于食品安全和品质管理,连锁餐饮讲究的是中央厨房统一配送,规范的餐饮物流要将食物原料成品或者半成品化。考虑到众多三四线城市分布在如此辽阔的地域范围,如果要全国扩张,物流运输成本要统一衡量。

这也解释了我们的调查结果, 为什么大多数连锁餐饮未能走得更远,除了麦当劳、肯德基等少数较有实力还要有经验的品牌,在三四线以下,占主流的仍然是区域品牌和当地品牌。

但是连锁快餐的下一步较量,或许就在更远的三四线城市和西部展开,考验的将是管理者的管理能力,较量的将是谁更理解小城市的消费者。