编者按:消费者在乎吃,并不在乎在哪里吃。

不到一个月前,位于世贸天阶商圈的公司楼下多了一个“新鲜玩意”——超级物种(现在未开业),让我们都新奇了一把——原来,我们心心念着的新零售正走进生活当中。

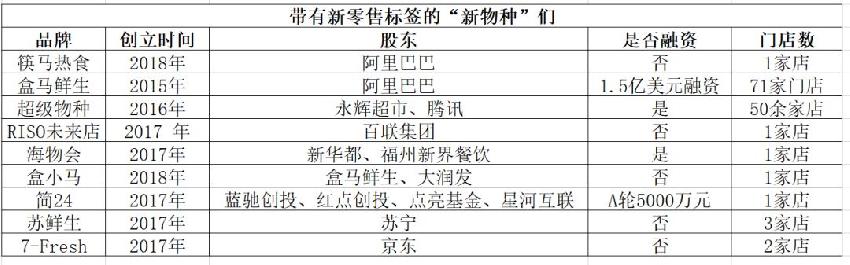

而当我们沉迷在超级物种的时候,新零售领域又有了更多的演变,比如,就在一个月前,马云新开了一家名叫“筷马热食”的快餐……

▲带有新零售标签的“新物种”们不断增加

由此回顾过去一年出现的“新零售物种们”,我们发现,餐饮与零售之间的界限越来越模糊...

餐饮零售化,是一把捅破天花板的钢刀

如果说“科技改变了餐饮行业的命运”是不切实际的言辞,那么点餐软件在一定程度上改变了餐饮门店在空间上的局限性,你不得不承认,是一种中肯的说法。不提外卖市场的规模大小,也不提外卖用户的数量多少,单外卖渗透率(外卖营收占总门店的营收)达到 13%,就可以说明外卖已经成为门店不可或缺的重要营收,现在,如果一家餐厅的外卖渗透率低于 13%,那么餐厅老板都不好意思说自己在做外卖。

▲虽然做得迟,西贝外卖去年营收4个亿。

我们知道,餐饮是个前店后厂的生意,既要生产又要销售,销售过程中还要注重顾客的体验。 外卖的出现,在分离了消费者就餐与餐厅生产的同时,既给消费者带去了懒人的享受,还让餐厅提高了效率。这意味着,最重要的一点是让餐厅往“零售”更近了一步——更高效。

集生产、渠道和品牌于一身,餐饮既属于零售业,也属于服务业。 而当消费者在办公室大快朵颐外卖的时候,餐厅的服务员还是在餐厅忙着她自己的事情,并不是站在顾客前后端茶送水。

▲具备零售性更多的快餐,门店也最多。

与外卖相比,零售是更高一层的效率。

首先往零售大范围挺进的,是总营收占到餐饮行业 10% 的火锅:最有钱的海底捞首先将自家的供应链颐海国际独立出来,出售自家的火锅锅底,并把这门生意在 2016 年做到 IPO;随后,大龙燚、小龙坎等火锅品牌进军自热小火锅,并卖得盆满钵满,整个自热小火锅市场从无到有,短短几年,已发展到千亿规模……

向电商发力,也是一个不错的零售化选择。比如西贝在 2017 年上线了西贝甄选电商平台,开始售卖白兰瓜、大枣、牛羊肉,今年 3 月,西贝还在门店专门设置了零售经理,引导消费者购买商品与会员(299元)。

▲餐饮品牌做零售的,海了去了。

我们从结果来看,餐饮企业做零售(也就是食品工业)要来钱更快,比如在 2017 年登陆 A 股市场的广州酒家,月饼的生产销售就是其主业之一;再从投入与产出分析,结果的确如此,一家餐饮品牌在新的地方开设一家餐厅(自营),需要重新装修一家门店,聘请厨师、服务员,输出管理与供应链,边际成本不会递减;而一家餐饮品牌想要在某地售卖食品,只需要谈妥一家代理或者抓好渠道,为后者供货即可。这也解释了,为什么雀巢要比星巴克市值更大,好丽友要比好利来卖货更多。

你可能会问,为什么不一开始就直接做食品零售?其实答案很简单,入餐饮行的资金少、门槛低,建工厂或找工厂代工生产食品的一次性投入大、门槛高——海底捞可以从一家店做到去年的营收过百亿,我们却很少听说某家大型食品公司是从小作坊起家的。

那么,餐饮做零售的第一步是什么?就是在门店把产品摆出来。前面我们说过,门店集生产、渠道、品牌于一身,把产品秀出来不仅是一种曝光,还是一种背书:菜肴好吃吗?食材也不赖。这一做法同样符合了零售的“产品主义先行”的理念。

总的来说,餐饮零售化,或者说餐饮企业做零售,涉足食品工业,可以捅破自身发展的天花板,进入更大的市场中去。

零售业涉足餐饮,是为了提高同店营收

最近,“零售 + 餐饮”喊得最火的、霸占屏幕最久的莫过于盒马鲜生、超级物种、海物会、 RISO 未来店这些所谓的“新零售”产物,但实际上,零售业态里最早做餐饮,也是做得最成功的是我们常见的便利店。

在 1986-1990 年,由于土地资源有限、门店总体趋向饱和,日本便利店进入发展后期,其销售额增长首次跌破 20%,总体店铺数量也呈现下降趋势。这时,它们不再追求外沿增长,而是提高同店营收,因此,引入毛利更高(比一般商品高 10%-20%)、消费频率更高的速食类食品成了救命良药;现在,7-11、全家、罗森等便利店的食品类产品一般占 50%-60% 左右。

而盒马鲜生引入餐饮的初衷,要追究到马云所提的新零售。据多方考证,从去年开始,阿里巴巴、腾讯之所以重视线下零售,是因为线上电商的红利已所剩无几(流量成本越来越高),线上实体物品销售占消费品总额的比例开始固定在 15% 左右——线下实体店具备红利,而且线下销售才是零售的大头。

基于这个初衷,盒马鲜生借鉴了 Eataly 超市餐厅。纽约时报评价 Eataly:“这是一个集合了欧洲即食、全食超市、高端美食广场以及新型学习中心的超级商店”,Eataly 的第一个核心标签是“Italy”(意大利),也就是说,“意大利”因素才是人们选择它的缘由,不论是比萨还是提拉米苏,都能在 Eataly 找到正宗的意大利体验,Eataly 的第二个核心标签是“集市”,集市的意义在于氛围、沟通、发现、学习,是一个超级体验场景。

在 Eataly 的基础上,我们再来分析盒马鲜生,就清楚明了了:盒马鲜生的第一个核心标签是海鲜,消费者来到盒马鲜生,主要是为了饱餐海鲜;盒马鲜生的赢利点是第二个标签——集市,利用餐饮吸引人流,与消费者建立初步联系,再通过 App (线上)建立后续联系后(也就是引流),开始出售商品(目前线上占总营业额的 60% 以上)。

▲这么新鲜的海鲜,你还记不住?

与盒马鲜生相比,超级物种的餐饮属性就更多一些,更像一家餐厅——其动线设计、桌椅设计更合理,服务更周到,餐饮品种更多。

对比“超市+餐饮”与“便利店+餐饮”这两种模式,我们会发现前一种模式更不容易复制,需要选择“办公区+社区”的双重位置,且面积大,一次性投入多;后者不仅容易复制,而且还针对性攻击拥有新一波红利的社区商业。

撇开模式的区别不谈,回归引入餐饮的本质,便利店和超市其实都一样,一切都是为了更好的生意——提高同店营收,印证这个道理的还有日本的药妆店。

最近几年,药妆店强化了店内食品占比,比如曾经药妆店行业排名第五的 COSUMOS 药妆店,其食品销售的构成比例在行业内是最高的,占据了店铺 55%,而药妆店并不指望食品赚钱,它们通过价格低廉的食品来吸引众多的顾客进店,然后利用高利润的药品销售来赚钱,在某个大型药妆店中,有员工断言:食品出现亏损无所谓,毕竟它只是用来聚集顾客的道具。

▲药妆店成了便利店最大的竞争对手

实际上,对于餐饮与零售界限越来越模糊这件事,我们发现,重要的不是追究是餐饮增加了零售,还是零售引入了餐饮,甚至餐饮与零售的占比也并不重要,毕竟消费者在乎是吃本身,而不是在哪里吃,重要的是,我们发现,品牌与门店本身才是行业最大的价值——一切经营活动离开了品牌与门店便失去了意义,而一切经营活动的“立身之本”就是品牌和门店。