成本——数量——利润( CVP)分析是一套分析工具,用于确定达到任何期望利润水平所需要的收入。许多经营人员把CVP分析称作保本点分析。然而,保本点只是能够确定的无数可能点之中的一点。若使用得当,CVP分析可以提供有关经营结构的非常有用的信息,并能回答各种问题,例如:

1.什么是保本点?

2.在超过保本点的任意给定出租率上的利润是多少?

3.下一年度财产税增加325000元将如何影响保本点销售额?

4.下一年度客房销售额必须增加多少才能弥补财产税的增加和其他费用的增加,且仍能达到预期利润?

5.必须售出多少间客房才能实现6500000元的利润?

6.如果价格、变动成本或固定成本增加的话,将会对利润产生什么影响?

CVP分析的定义

CVP分析是以图解或方程式形式来表达成本、销售量和利润之间各种关系的一种管理工具。这些图解或方程式有助于管理部门做出决策。举一个简单的例子来说明这个过程。

假设拥有10间客房的红雪松旅馆经理想知道为了在30天内盈利13000元必须定价多少。可利用的信息如下:

•每间售出客房的变动成本是32.5元;

•如果平均房价在130元到162.5元之间,能售出250间客房;

•30天的固定成本为16250元。

给出了这三条信息,用CVP分析法,该旅馆经理就能计算出,为了在30天内达到盈利13000元的目标,平均售价必须为149.5元。根据CVP模式所确定的这一售价是通过以下的公式计算出来的:

售价 = 每间客房变动成本+(预期利润+固定成本)/售出的客房数

= ¥32.5+(13000+16250)/250

= ¥149.5

由于CVP分析建议的149.5元的售价是在销售指定客房数所要求的130元到162.5元的范围内,所以经理能够以149.5元的定价在30天内达到盈利13000元的预期目标。该旅馆的30天的经营预算概要如下:

客房销售额(250×149.5) 37375

变动成本(250× 32.5) 8125

固定成本 16250 24375

利润 13000

CVP的假设、局限性及其关系

和所有的数学模型一样,CVP分析也是以几个假设为基础的。当这一模型所运用的这些假设不符合实际情况时,CVP分析的结果就是值得怀疑的。最常用的假设如下:

1.在被考虑的时期内,固定成本保持不变。虽然在长时期内,固定成本是会变化的。然而,假设固定成本在短时期内保持不变是合理的。

2.在被考虑的时期内,变动成本和收入呈线性关系而波动。也就是说,如果收入增加X%,变动成本也增加X%。

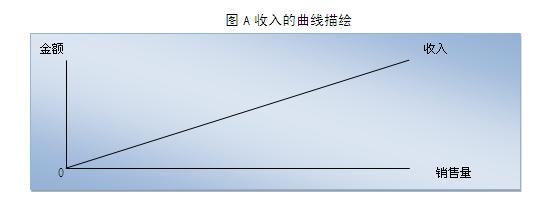

3.收入和销售量直接成比例——也就是说,它们是线性关系。当销售单位增加 X%时,收入也增加X%。这个关系如图A所示。

4.混合成本能够适当地分解为固定部分和变动部分。

5.全部成本能分配给各个经营部门。这一假设限制了CVP分析考虑联合成本的能力。联合成本是同时使两个或更多经营部门得益的成本。联合成本或它的一部分不会因中断对诸如食品、饮料、电话等服务的提供而消除。因此,为了CVP分析的目的,联合成本不能被分配给各个经营部门。因为存在联合成本,保本点就不能由经营部门来确定。但是,它仍然能从整个饭店的角度来确定。

6.CVP模型只考虑了数量的因素。像员工士气、对客人的友好程度等等之类的质量因素没有被考虑进去。因此,管理部门在作任何最终决策前,还必须仔细考虑这些质量因素。

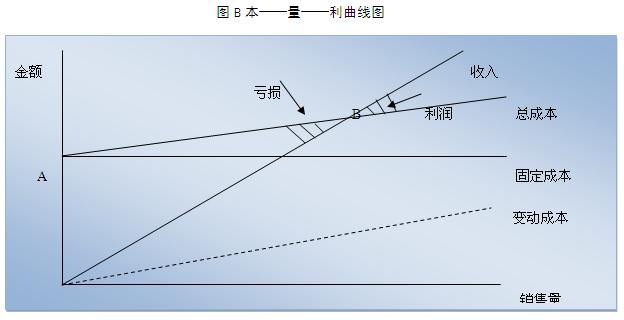

在CVP方程式和曲线图中描述的成本——数量——利润关系由固定成本、变动成本和收入构成。图B以图解的形式阐述了固定成本、变动成本、收入和销售量与利润的关系。这个CVP曲线图以美元为纵轴,数量(客房销售量)为横轴。固定成本线始于A点平行于横轴。因而从理论上讲,固定成本的数额等于在没有销售量的情况下饭店将遭受的亏损。变动成本线是从0点开始的断续的直线。这表明没有销售量时就没有变动成本,而且这条直线也表明了变动成本是和销售量成比例地变化的。变动成本和固定成本的总和等于总成本。总成本线从A点画起,平行于变动成本线。这表明只有变动成本增加时,总成本才会增加,而只有销售量增加了,变动成本才会增加。

收入线从0点开始,反映了收入和销售单位之间的线性关系。B点是总成本线和收入线的交点。在B点,收入等于总成本,这就是保本点。B点右边的收入线和总成本线之间的垂直距离代表了利润,而B点左边的这两条线之间的垂直距离代表了经营亏损额。

这样,CVP模型显示了利润对销售量的关系,并把二者都同时与成本联系起来。当销售量增加并且达到了这些销售量所产生的收入总额等于产出它们的成本总额的这一点时,饭店也就达到了保本点。当销售量进一步增加而超过保本点时,这些销售额所产生的收入就会以比成本更快的速度增加。这样,收入和成本之间增长的差额就衡量出了与销售量相关的利润的增加。

再次强调一下,成本、销售量和利润关系的CVP模型是完全建立在它对于成本和收入对销售量之间关系的假设上的,这一点十分重要。虽然成本和收入两者都假设其增长和销售量的增长成直接线性比例关系,但是如果公司想盈利,则收入必须以快于成本的速度增长;换句话说,收入必须超过变动成本。如果是这样的话,则收入和成本都与销售量成比例增长,但它们增长的比率不同。正是因为与销售量相关的收入和成本增长比率之间的差异,使得当销售量增加时,总收入和总成本线必定会相交并达到平衡(保本点)。

-

- 酒店财务管理 热门阅读

精品课程

本周推荐

厨师

-

过去,人们称厨师是做饭的伙夫,但随着社会的发展,人们对饮食需求的提高,厨…

- 未来餐饮,想学厨师的朋友学什么才能吃香…

- 厨师的酸甜苦辣,不是厨师你不懂!

- 餐饮业“去厨师化”趋势明显,厨师未来在…

- 30名大厨集体跳槽求职的公开信曝光,为什…

- 餐饮是个永远不败的产业,厨师们学什么才…

- 厨师成功开餐馆,离不开这七招!

- 厨师节我在百味楼,我为中国厨师代言

- 从厨20年,想辞职创业做一家专做外卖的店…

- 厨师谈加薪7技巧