在餐饮这个3.5万亿大而散的刚需市场里,连锁扩张速度呈现“J型”增长,底层供应链加速发展,餐饮电商化零售化,品类品牌化……中国餐企的体量、成长速度、市场细分与创新活力正迸发出前所未有的能量,引发海量资金涌入。

应该说,现制茶饮行业属于这两年逐渐起势的餐饮赛道中的绝对风口,而K先生认为,这其中很大一部分原因在于奶茶相比大多数餐饮品类更加可标准化、产品化,有利于实现连锁扩张。

而这其中的“执牛耳者”当属“喜茶”们,融资金额大,估值高,知名投资机构加持,另外清一色的特点就是:坚持主打一二线城市、定价中高端和直营模式。

主投消费赛道的大佬们基本生活在北上广深杭一线城市,工作体面,生活精致,对于善于吸引眼球、网红产品倍出的直营品牌们自然也是青睐有加。

K先生在销售项目的时候,就遇到某投资大佬傲娇地说:我们不看加盟模式,只看代表消费升级方向的直营和“小贵”的头部品牌。

坦白说,K先生也觉得“喜茶”们很酷炫,当年喜茶刚火起来的时候还特意排了三小时的队去尝鲜,这两年在微博、朋友圈里,随处可见年轻人“晒”喜茶的身影,在周末午后,和一杯喜茶合影仿佛成为了身份的象征(当然现在晒的人逐渐变少了...)。

然而,抛开情怀和颜值,“喜茶”们真的是一门值得投资的好生意么?

今天,K先生就来和“喜茶”们抬抬杠。

01

一线城市的生意 只是“看起来很美”

K先生认为,一线城市连锁经营只是“看起来很美”,而盈利能力未必,其原因在于餐饮业态所支付的保底租金在一二三线城市的级差效应较为显著,而坪效的差异则没有那么明显。

餐饮虽能吸引人流,但租金水平一般较低,且保底租金增幅低,通常仅为零售业态的40%-50%。

通过对全国主要城市购物中心的大型餐饮、休闲餐饮、快餐(涵盖300多个餐饮品牌)的调研分析,我们发现一线城市餐饮的保底租金大概约为人民币8-12元/平方米·天,是二线城市租金水平的两倍,三线城市的三倍。

其次,餐饮业态租期较零售业态长,一般为5-8年,且合同期内租金增长缓慢,一般为每年增长2%-3%(根据面积大小而不同)。

然而,就一二三线城市区域型购物中心内的餐饮业态的坪效而言,差别并没有保底租金那么明显,因此一线城市坪效/租金比往往不如二三线。

02

定位中高端 受消费降维影响大

实际上,低线城市具有租金成本低,而消费潜力大的天然优势。我们可以看到,一点点、蜜雪冰城、CoCo等品牌都在渠道下沉中挖掘低线城市消费潜力,更有从二三线城市起家,主张“农村包围城市”战略的沪上阿姨的崛起。

K先生认为,在广大的三四线或者县城,“15元的隐形奶茶消费线”短期内不会被撼动。而像喜茶这样的茶饮,定价25-30元左右或许迎合了一线城市的消费心理, 但在三四线的日子并不太好过。

此外,“性价比”仍然是影响大众消费的最核心因素。正如K先生在《“消费降级”还是“消费降维”》一文中说道:“由于全国消费水平的不平均,一二线城市与三四五线正经历消费升级的不同阶段。三四五线城市仍在升级的初级阶段,而一二线城市的‘消费降级’实质上是‘消费降维’。在经历升级之后,性价比仍是王道,消费者对于一些商品的态度终归佛性。”

中国高速发展这么多年,财富结构却还是金字塔形:底层数量庞大,中间阶层被挤压,消费习惯仍然是“廉价导向”。过去几年,精品ODM网易严选、10元店的名创优品、横空出世的拼多多等案例,都已经证明了这一点。

03

直营连锁模式的内伤

最近,高瓴资本卖出京东买进淘宝的新闻在朋友圈刷屏,格隆汇作者的一段话让我印象深刻:“从模式上来说,自营的管理是看得到边界的,GMV的扩大从运营到管理都需要投入相应的成本,本质上还是一个倒卖赚差价的二道贩子。而阿里巴巴则还是包租公,和过去的不同,一个是引进高素质租客,另一个就是包水电网而已。更像是链家的自如,你只要交钱入住就行。商业模式上,阿里京东胜负已分。”

K先生认为,直营连锁模式主要有以下问题:

重资产模式下的慢节奏

餐饮连锁正是通过集中采购和配送,提升对供应商的谈判能力,并通过连锁门店的曝光,增加品牌知名度,以提升坪效,降低租金成本,进而提升净利润率。但“天下武功唯快不破”,采用直营连锁模式的企业在扩张能力上处于天然的弱势;而加盟模式的扩张速度惊人,可以迅速占领市场。

根据《中国餐饮报告》(2018)发布的各餐饮品牌门店数排名,在TOP20榜单中,除星巴克外,其余19个品牌都有一个共同点,即它们在中国的连锁方式都包括了加盟扩张。

值得一提的是,即将赴港上市的海底捞发展了近20年,在全球的餐厅数量才由2015年的112间增加到2017年的273间。截至今年3月31日,海底捞的流动负债净额约为14.42亿元。这次,海底捞终于放下“矜持”,急着去港股上市补血。

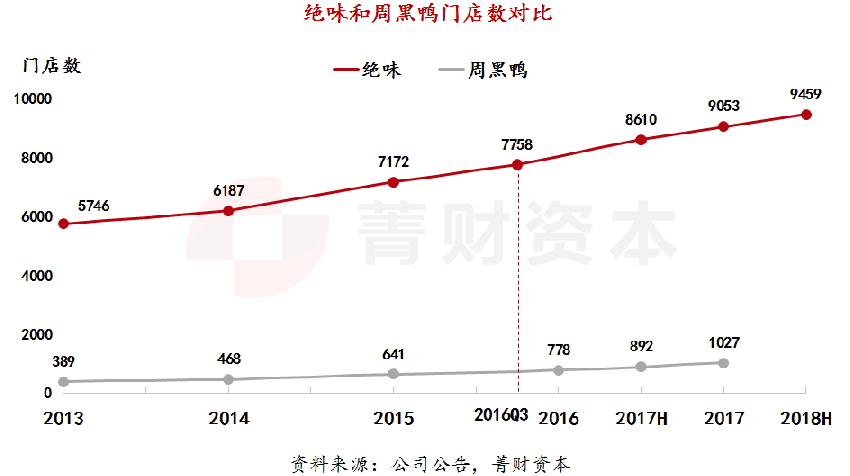

为了直观说明直营与加盟在扩张速度上的差别,K先生以同时上市,但发展模式截然不同的鸭脖两兄弟作分析说明。

从扩张的角度来说,K先生认为,绝味的模式胜于周黑鸭,通过加盟实现快速推广,提高知名度,且目前绝味在全国基本已经布局完毕。

截至2018年6月30日,绝味在全国共开设了 9,459 家门店,形成覆盖全国30 个省、自治区和直辖市的直营和加盟连锁销售网络。而周黑鸭2017年年报披露,其自营门店总数达1,027间,覆盖中国15个省份及直辖市内的60个城市。

可见,绝味优先占据市场,优先占据消费者的心智,优先占据有利的店面位置,留给周黑鸭的好位置不多了。

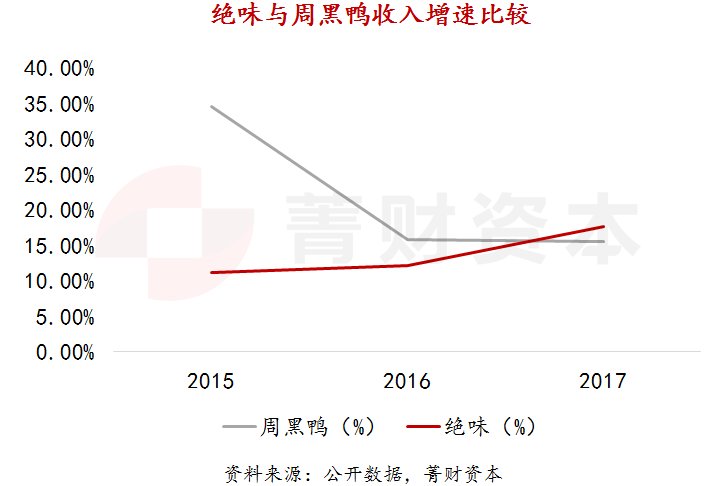

也正是因为绝味鸭脖线下门店相较更多,自带广告效应,在营收规模差不多的情况下,周黑鸭需要投入的销售费用是绝味的二倍以上。

同时,凭借规模大的优势,绝味形成的供应链优势预计将产生更大的对外产业投资能力。凭借着强大的运输能力和门店网络支撑,绝味还能打造一张为更多美食企业赋能的开放性平台。

K先生也注意到,绝味年报披露,未来将加速建设美食生态圈,整合并购优质项目,参投食品连锁及餐饮企业,分享食品餐饮消费升级带来的红利。当然,还有一个重要原因是:绝味的现金流非常好。

风险自担,试错成本高 可能错过窗口期

应该说,没有一家连锁店的选址不是试出来的。选址是门学问,这门学问既是科学,也是玄学,一个门店开在哪里才能盈利?预测起来需要知识,也需要运气。

就知识来说,直营品牌在异地扩张时,经常会遭遇“水土不服”,而加盟连锁,天然的就是本土团队在运营;而就运气来说,直营连锁直接承担了运气不佳的风险,开店亏损,关掉再来,投资打水飘,而加盟连锁则将这部分风险直接转嫁给了加盟商。

在此,我们还是以周黑鸭与绝味的案例来做对比,用数据说话:

(1)直营异地扩张遭遇“水土不服”,各地营收差异较大

周黑鸭开店相当集中,主要集中于湖北等地(华中地区),43.6%的店面贡献了62%的收入;而西南等地由于口味差异等因素,6.1%的店面仅贡献1.8%的营收。可见,在异地扩张的过程中,周黑鸭的区域表现差异大,其中湖北人对其是有情怀的,但是其他地方没有。

而绝味在全国分布,凭借其本土化的优势,各区域营收相对均衡。

再来看看海底捞,在不断扩大规模的同时,收入增速却跟不上。2016年颐海国际数据显示,2014年和2015年,海底捞在国内分别新设了18间店、31间店,而营收增幅分别为6.4亿元、9500万元,出现了“增店不增收”的现象。

(2)试错的成本为利润带来隐忧

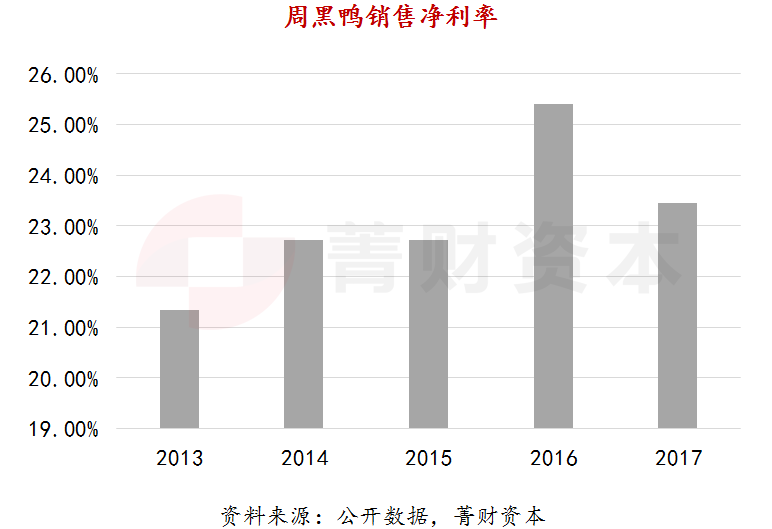

2017年,周黑鸭关闭64间门店,相比2016年底的778间店,关店率达8.2%。受竞争等各方面因素影响,公司平均单店营收下降已成事实,影响到了周黑鸭的净利润率,而绝味食品的净利润在持续上升。

(3)扩张速度慢,易错过扩张窗口期

采用直营模式,扩张慢,自已掏钱试错,其风险还在于,好的、合适的选址都被竞争对手占据,从而错过扩张窗口期。当然,如果产品能力强,不惧竞争对手,最后也会出现“麦当劳周围必有肯德基”的奇观,但是有这种品牌力的公司究竟有多少,各位投资人可以自己掂量。

看得见的回报天花板

公开资料显示,海底捞成本的构成大概是这样:2017年,其原料成本占比约40%左右,员工成本占比为29.3%。餐厅全部为租赁制,所以房租投入并不高,2017年,海底捞在房租上仅花了4.15亿元,占比3.9%,远低于行业水平的15%(很多餐饮企业的租金占比达到20%,甚至更多)。

海底捞的品牌和运营能力应该能代表餐饮界的顶级水平了吧?但在房租占比仅为3.9%的情况下,其净利率水平也只能维持在10个点以下。

而海底捞的租金优势,来源于它的品牌影响力,很多商场给予免租待遇。但未来品牌影响力一旦减弱,租金一定会上升,吃掉的就是净利润率。

海底捞的招股书也坦露,“我们无法确保续约相关租赁协议时,不耗费大量额外成本或增加我们应付的租金。倘续签租赁协议时租金极大超出当年价格或出租人不再授予当前现有有利条款,我们的业务及经营业绩或会遭受重大不利影响”。

业内人士分析称,在极端情况下,如果租金占比上涨到15%,就没有利润了。这是从投资者的角度出发,所关注的最重要的风险点。

因此,很多的直营品牌面对刚性上涨的房租、人力(社保)成本,若选择奔向资本市场,在财税社保全部合规的情况下,能达到的净利润率可想而知了。

注:加盟模式下,公司赚的是供应链的钱,终端销售主体是个体工商户,不纳入上市主体核算。

人才争夺与缺乏有效激励

做好餐饮零售一方面当然是产品本身要好,但具体门店内工作人员的运营能力、积极性以及店铺位置的重要性也是显而易见的。

直营模式是一套行政管理系统,要寻找10个合格的店长或许不是难事,但是要寻找100个或者1000个合格的店长,同时还要保持他们的工作积极性,这对任何一家公司而言,都是一件极具挑战的事。

K先生始终坚持“承包到户”才是最好的激励,711和全家的便利店就是最好的证明。夫妻创业可以吃住都在店里,因为赚的都是自己的,根本也不需要去进行监督和鞭笞,无需承担社保,自营到点下班,加盟业主甚至可以经营到晚上12点。

全球连锁经营典范的711,其全球扩张的理念之一就是让加盟商带着黄金位置来加盟,因为你的黄金位置是公司的职业经理人即使去拓展也不一定能拿到,或者没能力拿到,亦或就算有能力,但那个位置是你的,你不肯出让我也拿不到的。

而夫妻小店的基因、能力不足没关系,总部可以来未他们赋能,教他们怎么做得更好、更高效,这样就形成合力,实现最大的资源共享——总部共享了夫妻店的黄金位置,夫妻店则共享了总部的经营技术。

把一个单店所有的能力和技能做到极致后,你的盈利效力就会远远高于其它夫妻店和街边小店。这时候,对于高出来的那部分利润,总部和加盟商可以进行收益分成。

实际上,近年来我们看到很多过去不做加盟的特许品牌,比如像必胜客等,现在都开始做起加盟,其实最主要的原因不是缺钱,缺的而是资源。所以,我们说特许经营这种商业模式更重要的一个功能是什么?整合一切可整合的社会资源。

04

餐饮赛道到底投资什么?

曾经也有朋友问我,东西好吃和好喝算不算壁垒,我说做生意的话当然是壁垒,但是做资本的话不算什么壁垒。

因为从现实问题来讲,一方面餐饮配方容易外泄,、口味抄袭起来太容易。另一方面,同时,用户的口味是没有忠诚度的,他们总在追求新鲜的味道。而且如果你认真喝,你会发现,直营模式下的喜茶等品牌,其每一家门店的口感也会有些许的差别。

餐饮离不开好吃,但是规模大的餐饮一定不是因为好吃而成功。那餐饮到底投资什么?K先生认为是品牌和营销能力、持续的新品研发能力、连锁扩张时的管理能力。

餐饮赛道值得投资的是加盟为主的连锁模式,是做生态系统的公司。当然必须说,加盟模式中值得投资的其实也就那1%。因为能真正做到锁住品控,并能健康快速扩张的公司是绝对的少数。