旺季不旺,淡季更长!被“冷落”的小龙虾何去何从?权威数据独家解密!

文 | 职业餐饮网 程三月

“夏季顶流”小龙虾到底还火不火了?这成了上半年餐饮圈最大的疑问。

有人唱衰:旺季越来越短,一年只挣90天的钱,消费降级下,高客单的单品逻辑已经撑不起一个餐厅的生意;

有人看好:产业资本纷纷入局,各路餐饮都开始布局小龙虾,主食化、预制化的小龙虾还有更多想象空间……

那么,小龙虾还是不是一门好生意?

7月11日,美团《2022小龙虾品类发展报告》重磅发布,试图从品类基本面,观察品类品牌生存现状及发展情况,研判消费趋势,从而挖掘小龙虾新流量密码和潜藏机遇。

点击图片,立即获取《2022小龙虾品类发展报告》完整版!

高光褪去的小龙虾遭“四面埋伏”,

开始进入理性生长周期!

网红的高光正在褪去,小龙虾开始进入理性生长周期!

小龙虾经历了2015年的崛起、2018年的巅峰、2019年的雪崩,在2020年以来的疫情冲击下,线下小龙虾消费市场更趋理性。

不过,疫情也催火了小龙虾的电商消费和新零售,直播带货的小龙虾销量更是屡创新高。

线上线下的相互较量中,小龙虾市场步入新的发展格局。

今年小龙虾市场有望突破5000亿大关!

图/《2022小龙虾品类发展报告》

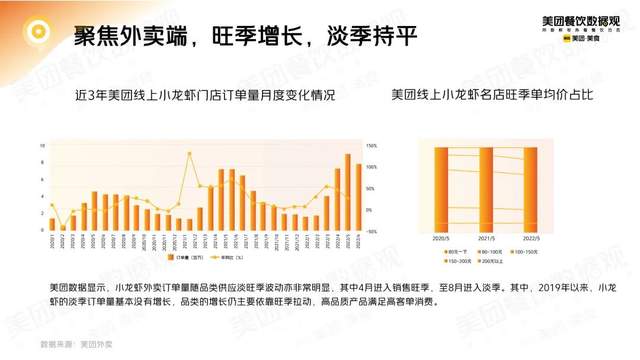

1、堂食“遇冷”:

旺季提前从七夕“转战“520”,生意周期缩短至三个月

当下,小龙虾馆遭受多种困境:

一是超级单品之“殇”。社交属性和高客单是小龙虾馆存活的两大“杀器”,但疫情的不确定让顾客减少了下馆子的频次,另外,手头紧消费更理性,客单也随之下降,小龙虾馆消费势能也在同步降低。

二是旺季缩短并提前。2018年之前,龙虾可以经营7个月的生意,从5月份一直火爆到11月份,真正的消费高点在七夕前后。

但现在,从3月热度就开始,高峰来到了5月份,一过5月就断崖下滑,因此门店只有3~4个月的生意,萎缩达50%,也就是说,在小龙虾肉质最好的阶段,生意却下滑了。

小龙虾的消费旺季在缩短并提前

图/《2022小龙虾品类发展报告》

这也造成了一个循环效应,消费端出现了巨大的空窗期,因此,下一年的消费热度有可能继续提前,消费高潮来得快,涨得猛,去得也快。

而且,这给龙虾馆经营也带来了巨大挑战:以往旺季没有提前,可以有空余时间训练新员工,员工也有慢慢适应的阶段,目前小龙虾热度突然提前,刚招进来的新员工,必须马上接受高强度高压力,而人员效率跟不上了,流程不熟悉,可能带来很多差评。

图/《2022小龙虾品类发展报告》

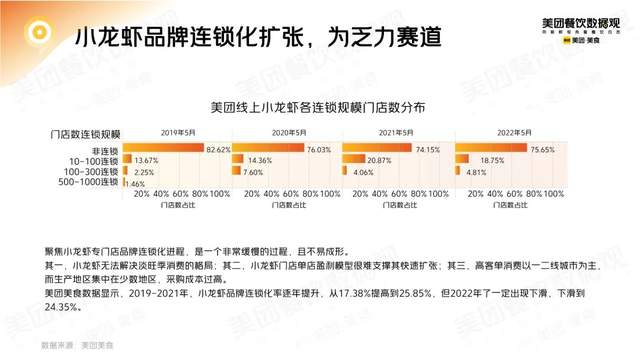

2、连锁“失利”:

整体有类无品,头部品牌门店收缩严重

与疫情加速餐饮连锁化的大趋势不同,小龙虾的连锁化却在开“倒车”。

美团餐饮数据观数据显示,2019-2021年,小龙虾品牌连锁化率逐年提升,从17.38%提高到25.85%,但2022年出现了下滑,下滑到24.35%。

图/《2022小龙虾品类发展报告》

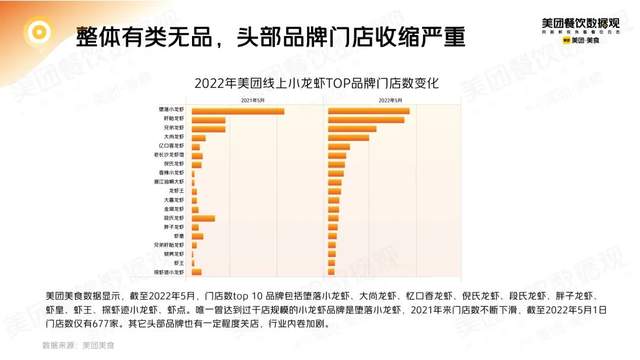

小龙虾品类在全中国目前的营业中门店数约5.4万家,但却没有千店品牌。

截至2022年5月,门店数top 10 品牌包括堕落小龙虾、大尚龙虾、忆口香龙虾、倪氏龙虾、段氏龙虾、胖子龙虾、虾皇、虾王、探虾迹小龙虾、虾点。

唯一曾达到过千店规模的小龙虾品牌——堕落小龙虾,2021年来门店数不断下滑,截至2022年5月1日门店数仅有677家,其它头部品牌也有一定程度关店,很多曾经爆火的小龙虾品牌都慢慢走向没落。

图/《2022小龙虾品类发展报告》

究其原因:其一,小龙虾无法解决淡旺季消费的格局;其二,小龙虾门店单店盈利模型很难支撑其快速扩张;其三,高客单消费以一二线城市为主,而生产地区集中在少数地区,采购成本过高。

3、同行“抢食”:

每10家餐厅就有一家卖小龙虾,成最强“避险”品类

小龙虾馆“内忧不断”,还有“外敌环伺”。

此前,职餐报道过北京暂停堂食时,半个餐饮圈都不约而同开始做起“小龙虾”外卖!

其实不仅是北京,今年全国各地很多不同品类的餐饮都将小龙虾作为一道引流菜品进行售卖。

美团《2022小龙虾品类发展报告》数据显示,截至6月份,售卖小龙虾相关菜品的门店占餐饮总门店数的比例为5.5%,作为一道单品,无出其右。

图/《2022小龙虾品类发展报告》

其中,广东、浙江和江苏售卖小龙虾相关菜品的门店最多。上海和北京的门店中,每10家餐饮门店中就有1家销售小龙虾相关菜品,门店渗透率最高。北京、上海之外,浙江、海南、广东、重庆等地小龙虾相关菜品的”出场“率也非常高,南方对于小龙虾的喜爱可见一斑。

不仅如此,小龙虾甚至还成了自助餐厅里的”高配“,以海口为例,万豪、希尔顿、喜来登等星级酒店的自助餐厅都上了小龙虾。

疫情下,小龙虾菜成了最抢手的“避险”品类,不少餐饮同行甚至不惜亏本卖小龙虾来引流,稀缺性丧失,这让小龙虾馆的生意更不好做。

图/《2022小龙虾品类发展报告》

4、电商“围攻”:

各路巨头纷纷布局,小龙虾“预制化”加速市场扩张

小龙虾早已不再是资本的宠儿,相比2015-2019年五年发生十余起融资,2020年至今,小龙虾领域只有三起融资事件。

但更多产业资本正在布局,国联水产在湖北、湖南开设小龙虾工厂,安井食品、新希望集团接连入局,周黑鸭在湖北潜江砸10亿元建厂,美好置业投100亿元入局,京东与盱眙政府联手,意图让当地小龙虾走向全国。

此外,阿里、网易等巨头也不甘落后,纷纷抢滩登陆。天猫生鲜于2015年开始布局小龙虾产业,2016年成功打造以潜江小龙虾、盱眙小龙虾为IP的线上小龙虾节。

图/《2022小龙虾品类发展报告》

不过,卖预制菜小龙虾的巨头和卖活虾的线下小龙虾馆二者泾渭分明,各自拥有自己的“领地”:

预制菜小龙虾借力“速冻冷鲜、调味预制”等新技术,更多可能用在小吃快餐或外卖店、休闲食品等领域;而小龙虾馆认为冷冻虾和鲜虾口味差异大,且满足顾客社交需求的特性不可替代。

但值得警惕的是,随着工厂端介入,上游收购端议价现深”v“字走势,囤货期内,很多玩家都在钢丝上”跳舞“。以虾尾为例,去年同期,加工厂的特级虾尾收购价为5万多元/吨,年底卖出价格翻了一倍,因此很多人今年开始囤虾尾,收购价一度涨到了8.5万元/吨,而年底市场行业不明,有可能“崩盘”。

图/《2022小龙虾品类发展报告》

此外,上游养殖户近两年也在调整养殖结构,即“捕大虾留小虾”,这导致小龙虾的整体收购价格水涨船高和不稳定,影响整个市场的消费环境。

从网红走向日常,

小龙虾市场蕴藏哪些新机遇?

小龙虾市场旧的格局已经被打破,新的格局正在建立,挑战与机遇并存。

那震荡变革中,又有哪些新机会呢?

1、客群画像:

盯住“他经济”,90后和60后一起抓

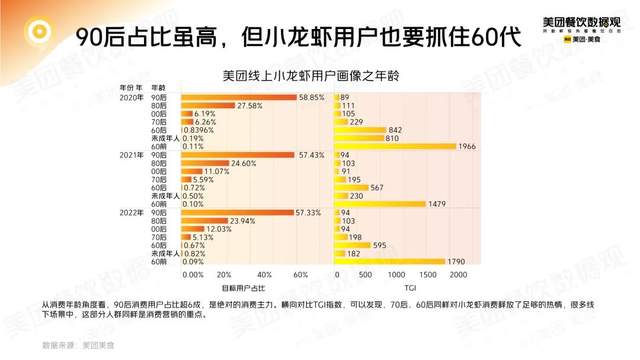

餐饮消费的主力军是女性,热门的烘焙和茶饮品类女性用户占比甚至高达75%左右。

但从小龙虾的用户消费画像看,男女消费的比例基本持平,TGI指数还从侧面指证,相较于大盘用户性别占比,男性群体对小龙虾的关注度明显更高。

图/《2022小龙虾品类发展报告》

从消费年龄看,90后消费用户占比超6成,是绝对的消费主力。横向对比TGI指数,可以发现,70后、60后同样对小龙虾消费释放了足够的热情。

这意味着,很多线下场景中,四五十岁的人群同样是营销的重点。

图/《2022小龙虾品类发展报告》

从消费频次上看,小龙虾仍以尝鲜感为主,但是在高频消费的贡献上,有更多机会做大,尤其是在5次以上的高频消费环节,随着小龙虾产品结构的丰富,这一现象可能会逐渐明显。

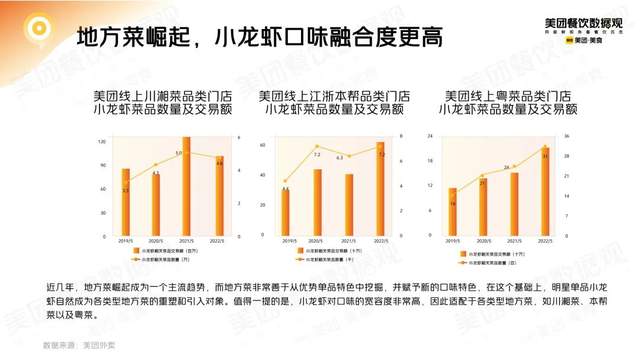

2、边界延伸:

大单品时代已经过去,“万物皆可小龙虾”成新风潮

大单品餐厅曾经风靡一时,但随着供应链充分成熟,该单品可能无处不在,消费者或许很难特地再去专门餐厅消费。

超级单品小龙虾就到了这个阶段,丧失了稀缺性的小龙虾,已经成为了餐桌上的一道普通美食,仅依靠这一个单品再创龙虾品牌的机会非常艰难。

于是,“万物皆可小龙虾”就成为了当下的新风潮。

小吃快餐、地方菜系列、烧烤等业态都纷纷在挖掘小龙虾的潜力,甚至小龙虾有料火锅也成为亮点,西餐和自助餐更是积极推出小龙虾相关的菜品。

图/《2022小龙虾品类发展报告》

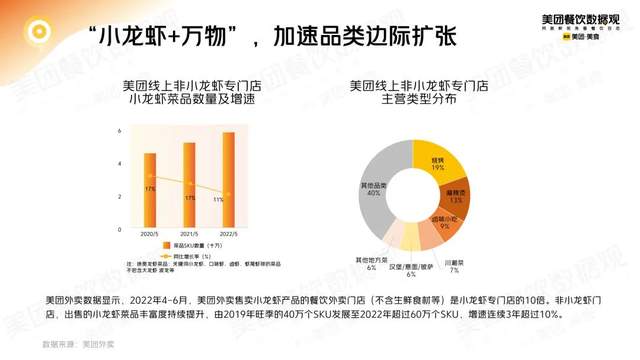

报告数据显示,2022年4-6月,美团外卖售卖小龙虾产品的餐饮外卖门店(不含生鲜食材等)是小龙虾专门店的10倍。非小龙虾门店,出售的小龙虾菜品丰富度持续提升,由2019年旺季的40万个SKU发展至2022年超过60万个SKU,增速连续3年超过10%。

图/《2022小龙虾品类发展报告》

其中,夜宵大品类+夜宵大单品的组合擦出理想火花。《2022小龙虾品类发展报告》显示,2022年5月,美团外卖烧烤品类中,小龙虾相关菜品的销售额占到整个品类销售的比例达到10%。

3、场景扩充:

去“社交化”,刚需主食化的小龙虾成新增长引擎

以往,小龙虾的主要场景是聚餐,但如今小龙虾却在“去社交化”。

不少餐饮品牌把小龙虾从“社交产品”调整为“刚需品”,即横向拓展各类小龙虾衍生品,以此来扩大小龙虾销售时段和销售场景,因此还找到了新的流量密码。

近年来,虾仁汉堡、虾仁比萨、虾尾盖浇饭,甚至小龙虾月饼、小龙虾青团等层出不穷,还涌现了不少的爆款和新品牌,比如必胜客的网红款马兰小龙虾意面、小龙虾披萨等都非常受欢迎。

小龙虾口味越来越创新

图/《2022小龙虾品类发展报告》

另外,在成都的一众网红小龙虾主食,凭借着各种小龙虾的花式吃法,开始席卷全国,像是“油浸小龙虾包子”、“小龙虾饭团”、“小龙虾卷饼”、“小龙虾拌面”、“小龙虾锅贴”等等,已经成为各个小龙虾品牌新的引流神器。

其中,小龙虾主食化的新特征格外明显,也蕴含了新的增长引擎。

据《2022小龙虾品类发展报告》显示,小龙虾产品的主流消费客单呈现两极分化,虽然仍集中在90—200元以上,但是通过TGI指数研判,在30—70元客单区域,以小龙虾虾球或虾尾为基底的主食化产品,有可能成为一个比较好的创收点。

4、市场格局:

新品牌加速进场,下沉空间并没有释放

虽然小龙虾产业受到疫情的一定影响,但总体上稳中有进、稳中向好,实现恢复性增长。

据测算,2021年我国小龙虾产业总产值为4221亿元,同比增长22.45%(统计未包括港澳台地区),并高于2019年水平(2019年总产值为4110亿元)2022年有望突破5000亿大关。

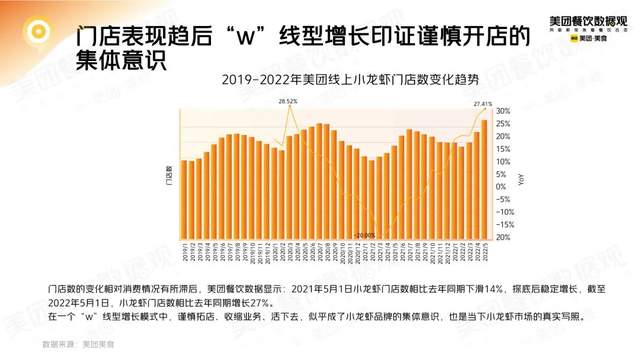

然而,基本面没有那么乐观,头部品牌收缩严重,整个小龙虾行业陷入“w”线型增长模式中,谨慎拓店、收缩业务、活下去,似乎成了小龙虾品牌的集体意识,也是当下小龙虾市场的真实写照。

美团餐饮数据观数据显示:2021年5月1日小龙虾门店数相比去年同期下滑14%,探底后稳定增长,截至2022年5月1日,小龙虾门店数相比去年同期增长27%。

图/《2022小龙虾品类发展报告》

但是从城市端门店保有量看,绝大多数呈现正增长,说明很多新的小龙虾品牌门店加速进场,试图在消费市场分得一杯羹。

窄门餐眼数据,2022年小龙虾门店净增长数量排名第二第三的“虾日炎炎”和“撸虾帝”,几乎都是2021年新成立品牌。

不过,新一线、二线城市仍旧是小龙虾消费的主力战场。不同于其它品类,小龙虾的下沉空间并没有释放,作为一个高客单的单品,小龙虾的平价趋势并没有特别显现,长远来看,缓慢下沉才是正常路径。

图/《2022小龙虾品类发展报告》

职业餐饮网小结:

从单品回归菜品,从网红走上日常,属于小龙虾的超级单品时代已经过去。

摆在小龙虾品牌面前的挑战重重:堂食遇冷,旺季一而再再而三地缩短;连锁失利,连头部品牌都陷入关店潮;同行围攻,几乎所有的餐饮业态都来抢食……

与此同时,机遇也在显现:在“万物皆可小龙虾”的新风潮下,在预制菜技术的驱动下,去社交化、主食化、预制化成了小龙虾新的增长引擎。

小龙虾开始正式从一门网红生意,回落到理性增长的周期中。

欲知小龙虾市场更多趋势,请关注美团餐饮数据观公众号,获取《2022小龙虾品类发展报告》完整版!

相关阅读

-

-

没有关键字相关信息!